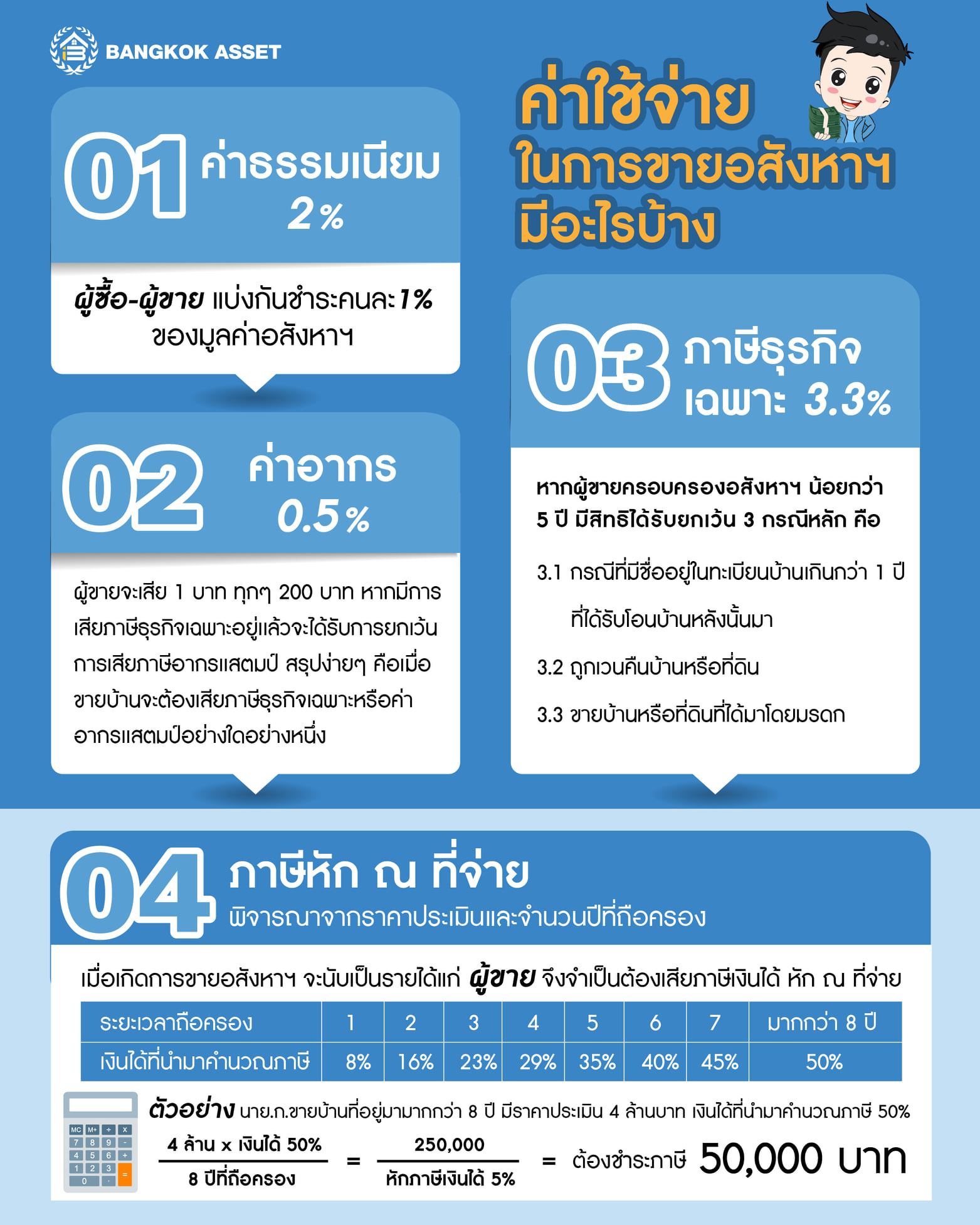

หากผู้ขายบ้านตั้งราคาขายโดยไม่ได้คำนึงถึงค่าใช้จ่ายที่จะเกิดขึ้นจากการขายบ้าน รวมถึงภาษีขายบ้าน ทำให้แทนที่จะขายได้กำไรอาจกลายเป็นขาดทุนหรือเสมอตัวได้ เพราะในการขายบ้านนั้น จะมีค่าใช้จ่ายที่เกี่ยวข้อง 4 รายการด้วยกัน ได้แก่ ค่าธรรมเนียม ค่าอากร ภาษีธุรกิจเฉพาะ และภาษีเงินได้หัก ณ ที่จ่าย ซึ่งในแต่ละรายการนั้นจะมีรายละเอียด และเงื่อนไขที่แตกต่างกันออกไป ดังนี้

1. ค่าธรรมเนียม 2%

ในการซื้อขายอสังหาริมทรัพย์จะมีค่าธรรมเนียมในการจดทะเบียนโอนกรรมสิทธิ์ ในอัตรา 2% จากราคาประเมินอสังหาริมทรัพย์ ซึ่งระยะเวลาที่ถือครองกรรมสิทธิ์ในอสังหาริมทรัพย์ หรือการมีชื่อในทะเบียนบ้านไม่เป็นเงื่อนไขในการยกเว้นค่าธรรมเนียมนี้ แต่ส่วนใหญ่แล้วจะมีการแบ่งค่าธรรมเนียมการจดทะเบียนโอนนี้ออกเท่า ๆ กัน โดยให้ฝ่ายผู้ซื้อและผู้ขายรับผิดชอบค่าใช้จ่ายนี้เท่า ๆ กันฝ่ายละ 1%

2. ค่าอากร 0.5%

สำหรับผู้ขายที่ได้ถือครองกรรมสิทธิ์ในอสังหาริมทรัพย์นั้นเป็นระยะเวลาไม่น้อยกว่า 5 ปี หรือมีชื่อในทะเบียนบ้านตั้งแต่ 1 ปีเป็นต้นไป ในขั้นตอนการจดทะเบียนโอนก็ยังมีค่าใช้จ่ายอีกรายการหนึ่งที่เรียกว่าค่าอากรสแตมป์ ซึ่งจะคำนวณค่าอากรในอัตรา 0.5% จากราคาประเมินหรือราคาตลาด (ราคาซื้อขายจริง) โดยเลือกราคาที่สูงกว่ามาคิด ซึ่งถ้าหากผู้ขายถือครองกรรมสิทธิ์ในเวลาไม่ถึง 5 ปี หรือมีชื่อในทะเบียนบ้านน้อยกว่า 1 ปี จะไม่ต้องเสียค่าอากร แต่จะเสียภาษีธุรกิจเฉพาะแทน

3. ค่าภาษีธุรกิจเฉพาะ 3.3%

ในกรณีที่ผู้ขายถือครองกรรมสิทธิ์ในอสังหาริมทรัพย์น้อยกว่า 5 ปี หรือมีชื่อในทะเบียนบ้านไม่ถึง 1 ปี จะต้องเสียภาษีธุรกิจเฉพาะในอัตรา 3.3% จากราคาประเมินหรือราคาตลาดโดยเลือกราคาที่สูงกว่ามาคำนวณภาษีธุรกิจเฉพาะที่จะต้องชำระ แต่ในกรณีที่อสังหาริมทรัพย์ที่ต้องการจะขายนั้นเป็นการได้มาจากมรดกตกทอดนั้นก็จะได้รับการยกเว้นการเรียกเก็บภาษีธุรกิจเฉพาะ

4. ภาษีเงินได้หัก ณ ที่จ่าย

รายได้ที่ผู้ขายได้รับจากการขายอสังหาริมทรัพย์ออกไปนั้นจะถือเป็นรายได้ของผู้ขายซึ่งจะต้องนำมาเข้าสู่กระบวนการคำนวณภาษีเงินได้ ในกรณีที่ผู้ขายเป็นบุคคลธรรมดาก็จะต้องเสียภาษีเงินได้หัก ณ ที่จ่าย ในอัตราภาษีของบุคคลธรรมดา

ในส่วนนี้จะนำระยะเวลาที่ถือครองกรรมสิทธิ์เข้ามาพิจารณาด้วย โดยการถือครองในระยะเวลาที่นานกว่าจะสามารถหักค่าใช้จ่ายได้ในอัตราที่สูงกว่า ทำให้เหลือเงินได้ในส่วนที่นำไปคำนวณเป็นภาษีที่จะต้องหัก ณ ที่จ่ายในอัตราที่น้อยลง ดังแสดงในตารางด้านล่างนี้

ขายบ้าน คอนโด ที่ดิน คำนวณภาษีเงินได้อย่างไร

ทั้งนี้ จำนวนปีที่ถือครองกรรมสิทธิ์นั้นจะนับตามปีบัญชี โดยช่วงเวลาหนึ่งปีหมายถึงตั้งแต่วันที่ 1 มกราคม ไปจนถึงวันที่ 31 ธันวาคมของปีเดียวกัน ดังนั้นการซื้อขายภายในปีเดียวกันนั้นจะนับเป็นการถือครอง 1 ปี และการถือครองข้ามปีแบบไม่เต็มปี เช่น ถือครองตั้งแต่เดือนกรกฎาคม 2563 ถึงเดือนกุมภาพันธ์ 2564 จะนับเป็นเวลา 2 ปี

ที่มา : ddproperty.com , wangpaan.com

ทำไมขายบ้านไม่ได้สักที..ทำอย่างไรถึงจะขายได้ ?

จะขายบ้านเอง หรือให้โบรคเกอร์ขายให้ดี!

ความคิดเห็น

แสดงความคิดเห็น